Choisir entre régime réel ou micro-BIC LMNP 2026 conditionne directement votre impôt sur les revenus locatifs — et depuis la loi Le Meur, la réponse a changé pour des milliers de propriétaires LCD. Douze questions, douze réponses sourcées, sans jargon inutile.

Sommaire

Ce que la loi Le Meur a changé à l’équation fiscale LMNP

Jusqu’en 2024, le micro-BIC offrait un abattement de 50 % pour les meublés classiques et 71 % pour les meublés de tourisme classés — des taux qui rendaient ce régime attractif même sans charges importantes. Depuis le 1er janvier 2025, ces taux ont été revus à la baisse et les plafonds de chiffre d’affaires ont chuté. Pour de nombreux propriétaires LCD Côte d’Azur, la bascule au régime réel n’est plus un choix d’optimisation : c’est une conséquence mécanique du nouveau cadre légal.

12 questions tranchantes

1. Qu’est-ce qui change vraiment entre micro-BIC et régime réel en LMNP en 2026 ?

En micro-BIC, l’administration applique un abattement forfaitaire sur vos recettes brutes — 50 % pour un meublé classique, 30 % pour un meublé de tourisme non classé depuis la loi Le Meur. Vous êtes imposé sur ce qui reste, sans pouvoir déduire quoi que ce soit d’autre. Au régime réel, vous déduisez vos charges réelles et vos amortissements. La formule : résultat fiscal = recettes − charges déductibles − amortissements. Si le résultat est négatif, aucun impôt ni prélèvement social n’est dû, et l’excédent d’amortissement est reporté sur les exercices suivants. Pour tout bien financé à crédit, le régime réel est structurellement plus avantageux.

Source : article 50-0 du CGI — Légifrance · BOFiP — BIC meublés de tourisme

2. Quel est le seuil de bascule mathématique ?

Le seuil dépend de votre régime micro-BIC applicable. Pour un meublé classique (abattement 50 %) : le régime réel devient plus avantageux dès que charges réelles + amortissements dépassent 50 % des recettes. Pour un meublé de tourisme non classé (abattement 30 % depuis la loi Le Meur) : le seuil tombe à 30 %. En pratique, tout bien financé à crédit franchit quasi systématiquement ce seuil dès la première année : les seuls intérêts d’emprunt représentent souvent 15 à 25 % des recettes, et les amortissements y ajoutent 20 à 30 % supplémentaires. Le micro-BIC ne résiste à la comparaison que pour les biens achetés comptant avec peu de charges.

Source : impots.gouv.fr — régimes BIC · lmnp.ai, février 2026

3. La loi Le Meur a-t-elle modifié les plafonds micro-BIC ?

Oui, substantiellement. Depuis le 1er janvier 2025, les plafonds de chiffre d’affaires et les abattements ont été revus à la baisse pour les meublés de tourisme :

| Régime | Plafond CA avant | Plafond CA après | Abattement |

|---|---|---|---|

| — | — | — | — |

| Meublé classique | 77 700 € | 77 700 € | 50 % |

| Meublé tourisme classé | 188 700 € | 77 700 € | 50 % |

| Meublé tourisme non classé | 77 700 € | 15 000 € | 30 % |

Un propriétaire qui loue son studio non classé 100 nuits à 160 €/nuit (16 000 € de CA) dépasse le plafond de 15 000 € et bascule automatiquement au régime réel l’année suivante. Ce cas est désormais courant sur la Côte d’Azur.

Source : loi Le Meur n° 2024-1039, art. 45 loi de finances 2025 — article 50-0 CGI — Légifrance

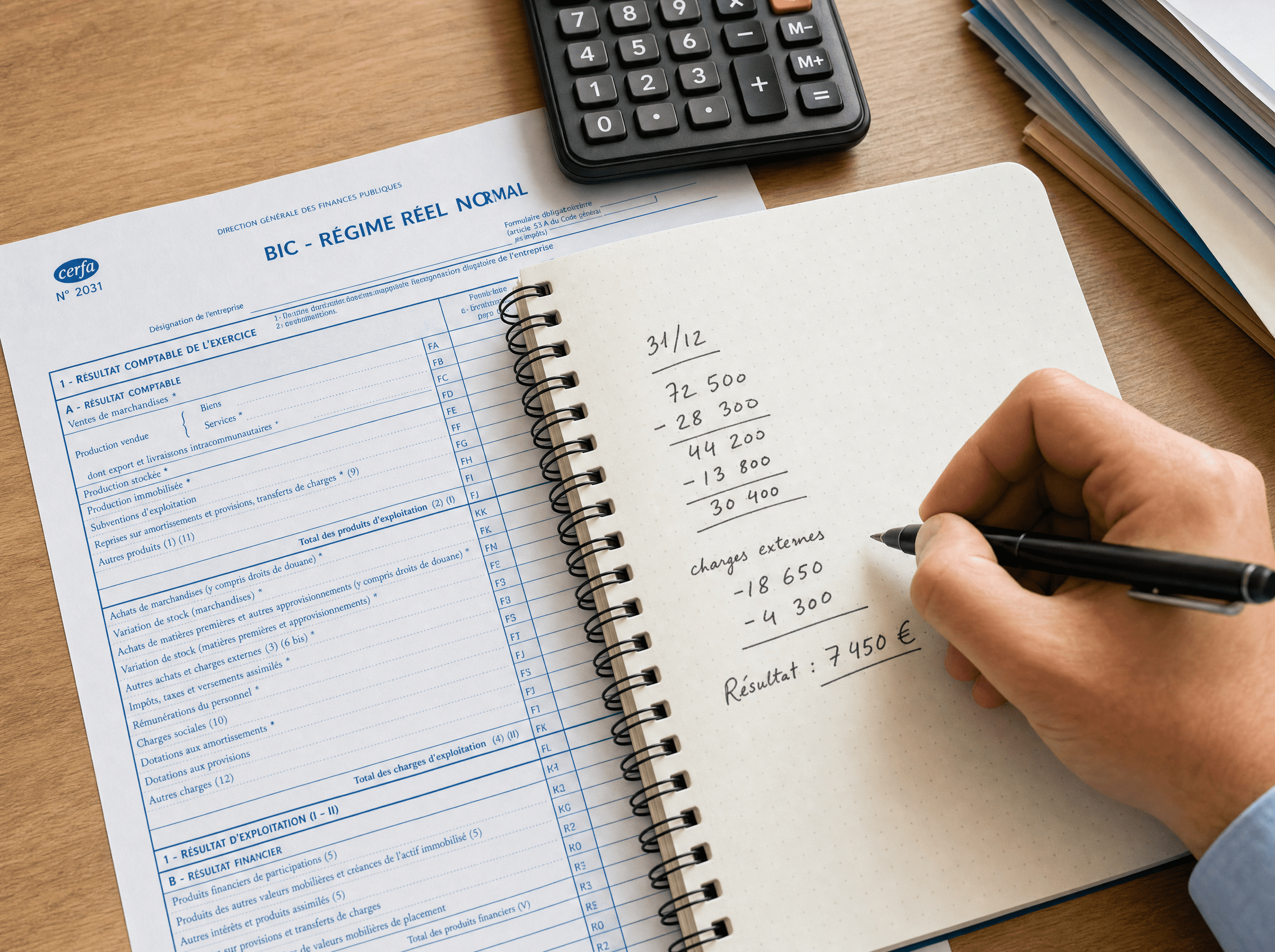

4. Comment se calcule l’amortissement en régime réel ?

L’amortissement LMNP se calcule par composants : chaque partie du bien est amortie sur sa propre durée de vie estimée. Le terrain n’est jamais amortissable. Exemple sur un bien acheté 200 000 € (dont 20 000 € de terrain) : la base amortissable est de 180 000 €. Sur 40 ans, l’amortissement annuel du bâti est de 4 500 €. Ajoutez 10 000 € de mobilier amorti sur 7 ans (1 430 €/an) et des travaux d’aménagement sur 12 ans : le total de charges fictives déductibles peut atteindre 6 000 à 8 000 €/an sans aucune sortie de trésorerie supplémentaire. C’est le levier principal du régime réel.

Durées de référence : bâti 30-40 ans, mobilier 5-10 ans, travaux 10-15 ans. Source : BOFiP — amortissements BIC

5. Régime réel : faut-il un comptable obligatoirement ?

Non, ce n’est pas une obligation légale. Mais le régime réel impose le dépôt d’une liasse fiscale annuelle — formulaires 2031 et 2033 — ce qui implique : calcul des amortissements par composants, tableau des immobilisations, suivi des reports de déficit, respect des règles de déductibilité de l’article 39 CGI. En pratique, la quasi-totalité des LMNP au régime réel font appel à un expert-comptable spécialisé. Le coût moyen (400 à 800 €/an) est lui-même intégralement déductible du résultat fiscal, ce qui ramène son impact net à 200-400 € selon votre tranche marginale d’imposition. C’est rarement une dépense, c’est souvent un investissement rentable.

Source : article 39 du CGI · impots.gouv.fr

6. Quelles charges sont déductibles en régime réel ?

Sont déductibles toutes les charges engagées dans l’intérêt de l’exploitation, justifiées par une facture et comptabilisées dans le bon exercice (article 39 CGI) :

- Taxe foncière et CFE

- Assurance PNO + extension LCD

- Charges de copropriété (part non récupérable)

- Intérêts d’emprunt uniquement — pas le remboursement du capital

- Frais de comptabilité

- Travaux d’entretien et de réparation (pas de reconstruction)

- Frais de gestion locative (conciergerie, agence)

- Diagnostics obligatoires, publicité plateformes

- Frais de déplacement au barème kilométrique BIC

Ce qui n’est pas déductible : le capital remboursé, les dépenses personnelles, les impôts personnels du propriétaire.

Source : article 39-1-3° CGI — Légifrance · BOFiP

7. Peut-on changer de régime en cours d’année ?

Non. Le changement de régime ne peut pas s’effectuer en cours d’exercice fiscal. Pour passer du micro-BIC au régime réel, l’option doit être exercée avant le 1er février de l’année concernée, par lettre simple adressée au service des impôts des entreprises (SIE). L’option est valable pour 2 ans minimum et se reconduit tacitement. À l’inverse, le dépassement des plafonds micro-BIC entraîne une bascule automatique au régime réel l’année suivante — sans demande de votre part. Si vous hésitez pour 2026, la fenêtre d’option est fermée. La prochaine opportunité est le 1er février 2027 pour l’exercice 2027.

Source : impots.gouv.fr — option régime réel BIC

8. Quelles sanctions en cas d’erreur de régime ?

Il n’existe pas de sanction pour un « mauvais choix » de régime au sens strict : rester en micro-BIC alors que le réel serait plus avantageux est légal. Deux risques réels existent néanmoins. Premier risque : dépasser les plafonds micro-BIC sans le déclarer expose à un redressement fiscal avec majoration de 10 % (article 1728 CGI), voire 40 % en cas de mauvaise foi caractérisée, plus intérêts de retard à 0,20 %/mois. Second risque : au régime réel, une liasse fiscale erronée — mauvais calcul d’amortissement, terrain inclus dans la base amortissable, charges personnelles déduites — peut entraîner un redressement avec rappel d’impôt et intérêts. Un comptable spécialisé couvre ce risque.

Source : article 1728 CGI — Légifrance · BOFiP

9. Le régime réel est-il toujours plus avantageux ?

Non. Deux configurations où le micro-BIC peut rester pertinent. Cas 1 : un bien acheté comptant, sans emprunt, avec peu de charges courantes et un mobilier déjà amorti. Sans intérêts d’emprunt ni amortissement significatif, l’abattement forfaitaire de 50 % peut dépasser les charges réelles déductibles. Cas 2 : un meublé de tourisme classé avec un CA inférieur à 10 000 €/an et des charges réelles faibles — l’abattement de 50 % suffit à réduire l’imposition à un niveau acceptable sans la complexité d’une liasse fiscale. Dans tous les autres cas — bien financé, charges > 30-50 % du CA, amortissements significatifs — le régime réel est mathématiquement supérieur.

Source : nousgerons.com, analyse comparative régimes LMNP 2026 · BOFiP

10. LMP ou LMNP : quel impact sur le choix du régime ?

Le statut LMP (Loueur Meublé Professionnel) s’applique quand les recettes LCD dépassent 23 000 €/an ET représentent plus de 50 % des revenus du foyer fiscal. En dessous, c’est le statut LMNP. Le régime réel est pertinent dans les deux cas, mais son impact fiscal diffère. En LMNP : les déficits générés par les amortissements sont reportables sur 10 ans, uniquement sur les revenus BIC meublés. En LMP : les déficits sont imputables sur le revenu global du foyer, ce qui amplifie considérablement l’avantage fiscal. Un LMP au régime réel peut effacer l’imposition sur d’autres revenus (salaires, dividendes). C’est le régime le plus puissant fiscalement, mais aussi le plus encadré.

Source : impots.gouv.fr — LMP/LMNP · article 155 CGI

11. Quelles évolutions attendre en 2027 ?

Deux pistes sont en discussion à la date de publication, sans texte définitif voté. Première piste : l’extension au LMNP de la réintégration des amortissements dans le calcul de la plus-value à la revente — déjà applicable en LMP. Si adoptée, cette mesure réduirait l’avantage fiscal à long terme du régime réel en augmentant la plus-value imposable lors de la vente. Deuxième piste : une harmonisation des plafonds micro-BIC meublés classés/non classés. Ces discussions sont documentées dans les rapports budgétaires 2025-2026, mais aucune mesure n’est votée à ce jour pour 2027. [à confirmer dès publication de la loi de finances 2027.]

Source : rapports budgétaires PLF 2026 · Légifrance — suivi législatif

12. Comment décider en 5 minutes pour son cas perso ?

Trois questions suffisent pour une première orientation fiable.

Question 1 — Votre bien est-il financé à crédit ?

Si oui → régime réel presque toujours plus avantageux. Les intérêts d’emprunt seuls justifient souvent la bascule.

Question 2 — Vos charges réelles dépassent-elles le seuil d’abattement de votre régime micro-BIC ?

Charges > 30 % du CA (non classé) ou > 50 % du CA (classé ou meublé classique) → régime réel mathématiquement supérieur.

Question 3 — Votre CA annuel dépasse-t-il les plafonds micro-BIC ?

> 15 000 € (non classé) ou > 77 700 € (classé) → bascule automatique au régime réel l’année suivante.

Si vous répondez non aux trois questions, le micro-BIC peut rester pertinent. Dans tous les cas, une simulation personnalisée avec un comptable spécialisé LMNP est la seule façon d’en avoir la certitude chiffrée pour votre situation précise.

Sources officielles : Article 50-0 CGI — Légifrance · Article 39 CGI — Légifrance · Loi Le Meur n° 2024-1039 — Légifrance · BOFiP — BIC meublés de tourisme · impots.gouv.fr — location meublée

Article publié le 22 mai 2026 — Locazurcasa.fr, média éditorial indépendant sur la location courte durée Côte d’Azur. Cet article est à vocation strictement informative et ne constitue pas un conseil fiscal personnalisé. Pour une analyse de votre situation, consultez un expert-comptable spécialisé LMNP.

Pour aller plus loin

- LMNP ou micro-BIC : l’arbitrage fiscal bousculé en 2026

- LMNP 2026 : régime réel ou micro-BIC, comment trancher

- 5 stratégies pour optimiser sa fiscalité en location saisonnière